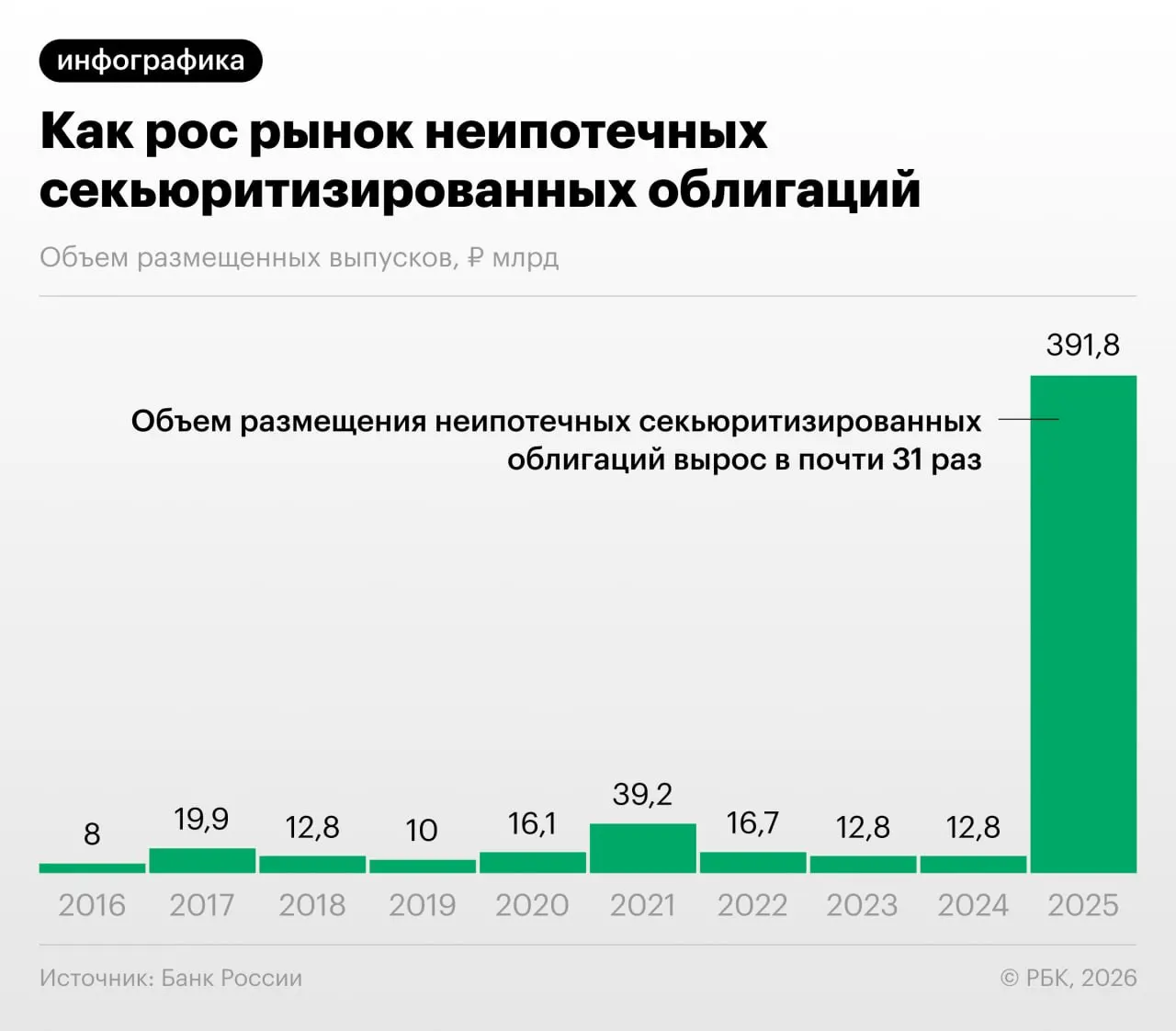

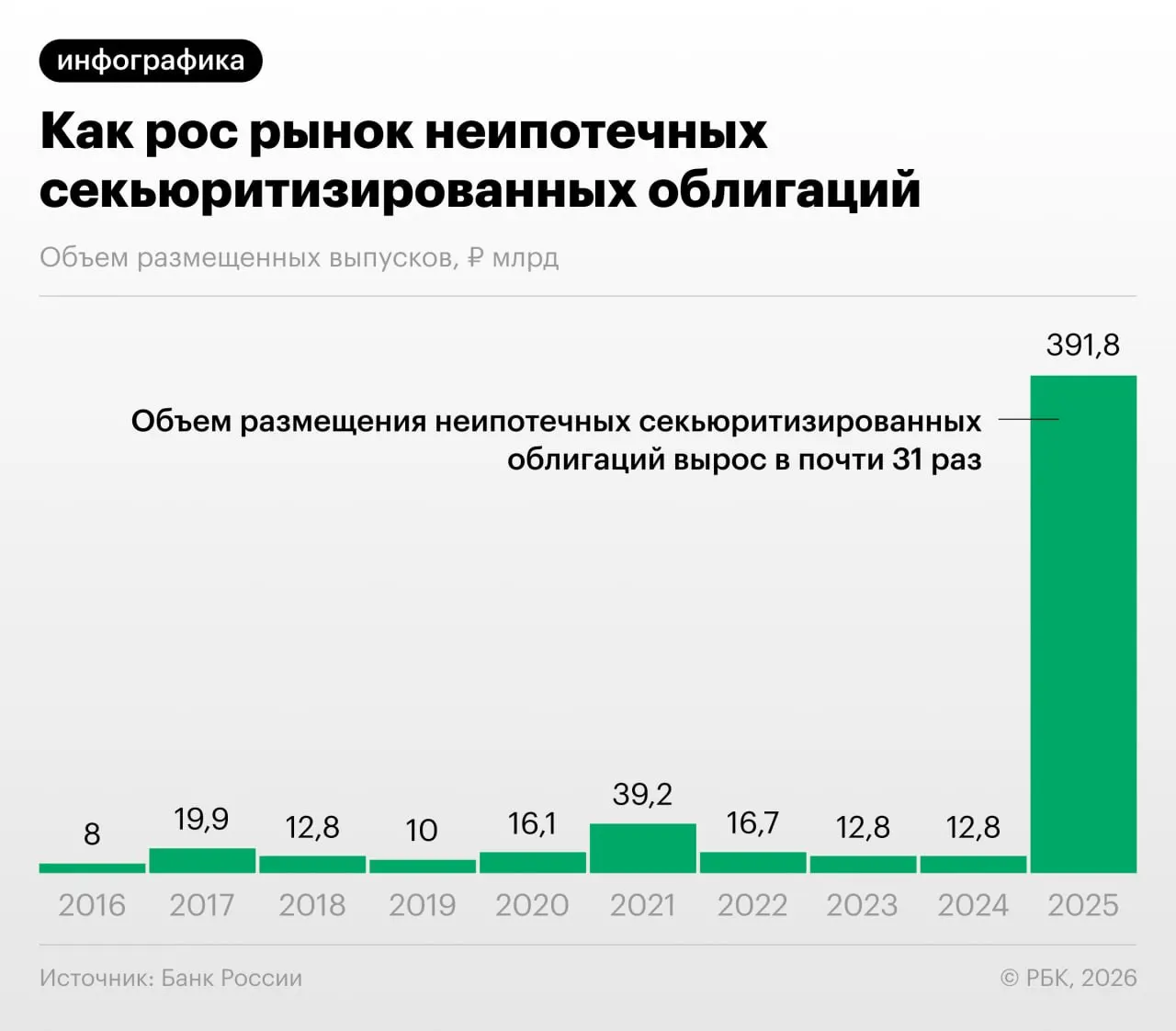

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами. Этот тренд зафиксирован в Обзоре финансовой стабильности Банка России.

Как это работает

Секьюритизация позволяет банкам «переупаковывать» портфели потребкредитов в облигации. Это снижает нагрузку на капитал кредитных организаций, однако одновременно создаёт возможность для так называемого регуляторного арбитража: участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Что говорит Центробанк

В обзоре Банка России обращено внимание на быстрое нарастание объёмов неипотечной секьюритизации и потенциальные риски для финансовой стабильности. Регулятор подчёркивает, что такие операции могут скрывать реальные рисковые характеристики кредитных портфелей и усложнять надзор.

«Напомню: нечто подобное было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные от них, и эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — сказал управляющий директор «Ренессанс Капитала» Дмитрий Александров.

Какие риски и вопросы для инвесторов

Аналитики и регулятор отмечают несколько ключевых рисков: снижение прозрачности эмиссий, сложность оценки качества активов, а также усиление взаимозависимостей между банками через взаимные покупки выпусков. Это может увеличить системные риски и усложнить защиту интересов розничных инвесторов.